セキやん通信「経営の腑」

セキやん通信「経営の腑」

セキやん通信「経営の腑」

「経営の腑」第386号<通算701号>(2023年12月22日)

儲けの原則

「高収益体質に変換するには自社の収益構造を明確に捉え、収益性の高い物(商品・お客様)に経営資源をシフトすることに尽きる」(拙著『一倉定“社長学”実践「Sフレーム」のすすめ』より)

【一般的な企業の実態】

真の収益性を把握している企業は、ほぼ皆無

財務会計の配賦方式がイビツにし、ミスジャッジにつながっている

→期間費用である「労務費」や「販管費」を会計の帳尻合わせのため、個別原価に配賦する架空の原価で判断している…たまたまの連続による経営に終始=儲からなくなると、慌てだす

【あるケース】

某社 直近月の実績数値から

◎一般的な財務会計上の原価計算(下記算式)で判断の場合

「商品A」の例…原価=変動費(材料費等)+労務費(賃金レート×時間)+販管費(%配賦)

売価21,680ー原価25,510(=変20,778+労1,480+販3,252(売価の15%))=△3,830:赤字評価

売価−原価=△3,830円…赤字ゆえ「すぐやめる」 ⇒ ミスジャッジ

(管理会計で因数分解すると、売価@21,680円−変動費@20,778円=付加価値額@902円)

<ミスジャッジの理由>

即「やめる」ことで、所定の作業時間内(残業なし)で創り出されている付加価値@902円が減額する一方、固定費は変わらないので、「現場が暇になり、全体赤字が増える」状態になる。

従って、「すぐ」やめてはいけない…ここまでは的確な判断だが、一般的にはここで思考停止・活動停止に

→正解は下記…真の収益性(S賃率)をもとにした次なる正しい施策を実行推進の必要あり

◎真の収益性(S賃率)を用いた正しい経営判断

S賃率の高い物(商品・お客様)に経営資源をシフト

①対象アイテムの「低収益を認識し、高収益に持っていく(P又はQアップ、V低減、工数削減)」

②しかし、二進も三進もいかない場合は「他の高収益商品、高収益顧客にシフトする」

【結論】 上記「正しい経営判断」の再確認

・全体最適による採算性の確保を断行するには、以下の2つの方法しかない

①何としても低収益アイテムの適正収益化を行う・・・損益分岐点賃率まで引き上げる

②低収益アイテムの個別改善①が困難であれば、低収益アイテムに対応する工数分、高収益アイテムの受注を増やし、現場工数をそれにシフトする

・この①②ができなければ、わが社の必要固定費「生きるための条件」が確保できないという意味に他ならないので、固定費に手をつけざるを得ない

「経営の腑」第387号<通算702号>(2024年1月5日)

値上げ検討手順

原材料の不足や高騰・外部環境変化など、自社の努力だけでは吸収しきれないコスト増が発生した際に、検討せざるを得ない商品販売価格の引き上げ。

それを検討する際の、具体策を記した資料です。

1.単価引き上げ

販売価格そのものを引き上げて「変動比率低減(=付加価値額確保)」する方法

(1)販売価格の一律値上げ

・扱い商品が比較的少ない小規模事業の場合に、適用可能である。

・自社固定費+必要利益を賄えるレベルの付加価値を逆算把握して検討する。

・別途「売価と販売数量Simulation」*での計数シミュレーションを根拠とする方法もある。

*「売価と販売数量Simulation」資料(どこの本にも書いていない経験則)は、次号にて解説予定

(2)販売価格の個別改定

・扱い商品が多岐にわたる場合や自社製造品・仕入転売品などが混在する場合の活用が想定される。

・基本は、販売する各商品群で確保する付加価値額の合計と、当社固定費+必要利益の捻出とのバランスである。

・手間はかかるが、別途「売価と販売数量Simulation」を活用し、個別事情を勘案しながら商品ごと・客先ごとに付加価値額を算出した上で、合計付加価値額を推計しバランスさせる方法が実際的である。

2.量目調整の場合

価格は据え置き量目を減らすことでの「変動比率軽減(=付加価値額確保)」法

(1)卸・量販店向け

・量販店では、小売価格転嫁への抵抗感が強いことから、比較的受け入れられやすい。

・商品の売価・変動費・付加価値額を把握したうえでの検討となる。

・経験則ではあるが、販売数量について変化なしを前提として構わない。

(2)直売

・量目減少理由について、顧客、スタッフに対して丁寧に説明すること。

・大容量品やプレミアム品など、商品ラインナップ増強(選択肢増)も有効な場合有り。

3.検討の際の留意事項

(1)他社事例や一般論に惑わされず、自社事情に特化して具体的にシミュレーションする。

(2)以前の値上げ時の実績は、対象商品や対象顧客ごとの特性(クセ)把握の参考となる。

「経営の腑」第388号<通算703号>(2024年1月19日)

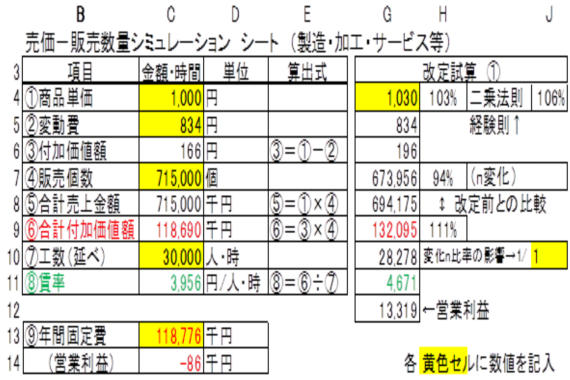

売価と販売数量Simulation

単価の変更と販売数量の関係(二乗法則)です。

これは、経験則によるツールですので、自己責任にてご利用ください。

説明:従来売価1,000円を1,030円に3%値上げした場合、販売個数は94%(6%減)になるという試算。

しかし、手元に残る付加価値額は11%も増加するという例。多くの場合、売上額は減少し利益は増える。

1.流通業・販売業の場合は⑥までで判断可。

2.製造業・加工業の場合は⑧賃率も加味して判断。

3.数量変化に伴う工数への影響も考慮のこと。

4.変動費比率の高低によっても影響がある。

Excelの数値表示を数式表示に変換したデータは、下表の通り(算式が表示され、ロジックが分かります)。

【留意事項】前号でも示した下記事項を踏まえること

(1)他社事例や一般論に惑わされず、自社事情に特化して具体的にシミュレーションする。

(2)以前の値上げ時の実績は、対象商品や対象顧客ごとの特性(クセ)把握の参考となる。

※ 「売価と販売数量Simulation」 Excel様式はこちら

「経営の腑」第389号<通算704号>(2024年2月2日)

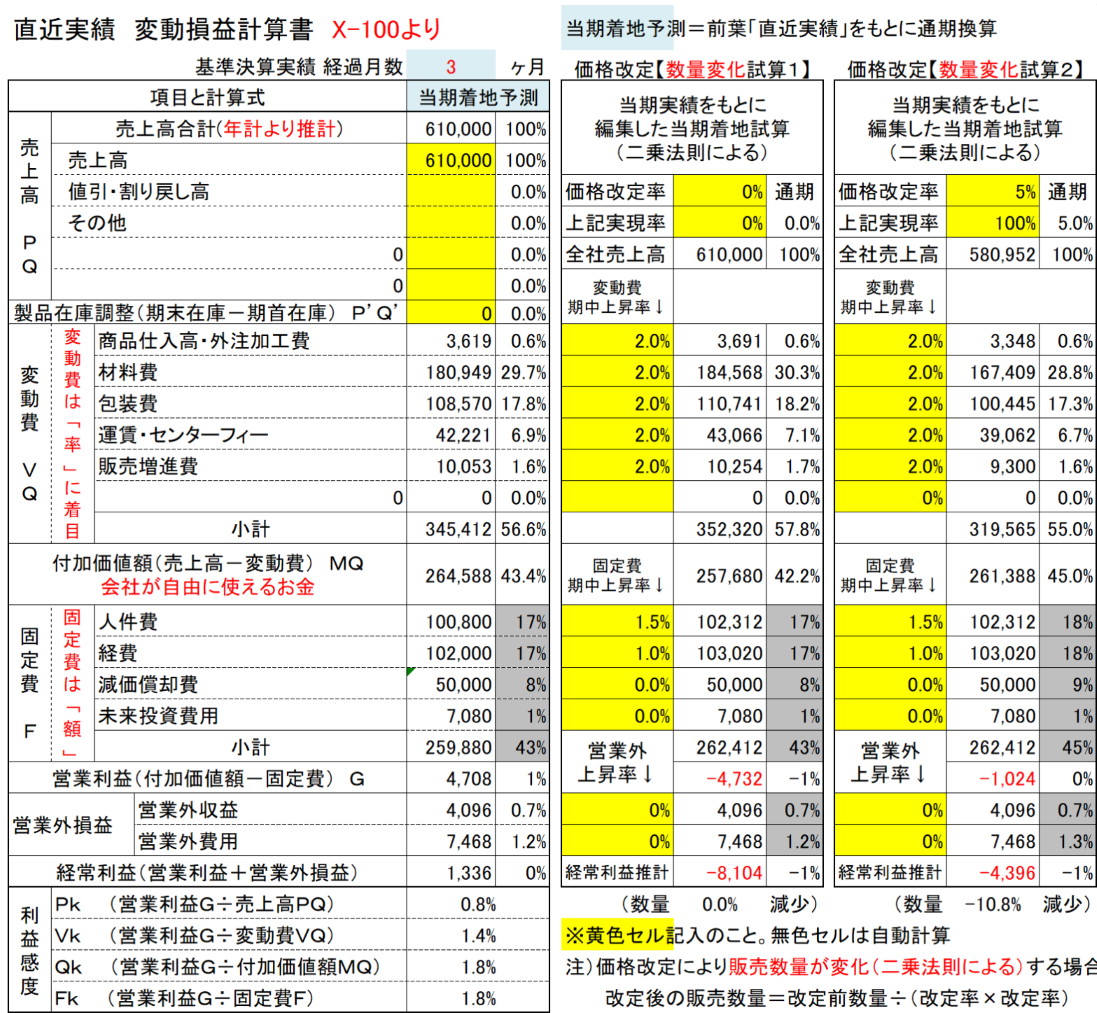

自社の収益構造を踏まえた価格改定試算法

このところ仕入品・購入品の値上がり、従業員の賃上げなども待ったなしで、社内の自助努力だけでは持ちこたえられません。当然ながら、お客様と取引の継続を望むなら、価格改定を検討しなければなりません。

こうした状況下、価格改定に悩んだり、踏み切れなかったりしている経営者各位に、根拠を持ったアプローチの仕方をご紹介します。

ただし前回同様、経験則によるツールですので、自己責任にてご利用ください。

手順は以下の通りです。

1.財務会計から管理会計への自社データ組替え(KJS標準の組替え様式にて)

2.価格改定による収益確保シミュレーション(「過年度実績〜価格改定試算(期中)様式」にて)

3.価格改定交渉の実務(死活問題トークの活用法ほか)

項目1については、自社の収益構造把握を目的とするもので、既に何度もご紹介していますので、今回は項目2を紹介し、次号で項目3の具体的な実務の進め方について解説したいと思います。

項目2の様式は、自社の収益構造をベースに前703号で紹介した「二乗法則」を踏まえ、購入品の値上がり状況や人件費予算の増加などを加味して検討するシミュレーション様式です。イメージは下図の通り。

Excel様式は下記サイトからダウンロード可能です。

※ 「価格改定による収益確保シミュレーション」 Excel様式はこちら

「経営の腑」第390号<通算705号>(2024年2月16日)

「死活問題」トーク

【はじめに】

一倉定“社長学”をもとにして中小企業支援で実践確立した価格交渉法であり、理論ではなく実践による経験則であることから、あくまでも自己責任にて実施されたい。

【活用場面】

厳しい価格設定による不採算取引への対応の際に用いる。

【手順】

1.現行の不採算取引について、納入先に値上げ交渉を行う。

2.先方から拒否される→自社に持ち帰って検討する(あくまでもポーズ)。

3.再度、先方に値上げを要望…「検討したが、やはり同じ結論」と再折衝する。

4.初回同様、先方から拒否される…2度目拒否されたら、シメタモノ。

5.先方に対して、「それで結構です!」と宣言する。

その後、「ただし、当社にとっては死活問題なので、今後6か月間(3か月間でも良い)は、現状の価格で結構ですが、その後は、辞退させて頂きます」と述べる。

6.先方は、他社への転注期間が確保できるので、了承する。

7.当社にとっては、この期間で新規の仕事を必死になって探すという決断のキッカケ(腹を決める)となる。実際この取引を継続しても、当社の収益向上は期待できない。

8.結果として、この取引は消滅する。しかし、この期間を活用して、代替として新規案件を必死に探せば何とかなる…新規案件で失注分をカバーする気構え。

9.まれに、値上げを認められる場合もあるが、その交渉においては、決して妥協してはならない。妥協するということは、先方にとっては「カマをかけられた」と不信感を持たれるし、中途半端に妥協しても採算点に至っていないことから自社のためにもならず、交渉する意味がない。

【留意点】

①全部原価計算のような恣意的要素が入った指標を用いてはならない。

②製造業・加工業・サービス業・建設業などの現場スタッフが付加価値を創出する業態では、人時生産性による収益判断指標で収益性判断を行う。

③ご辞退案件の代替案件は必ず獲得するというトップの強い意志が必要である。

④ご辞退先からの「間をとって」や「痛み分けで」というササヤキには決して乗らない。

…理由は【手順】9項による。

以上